戴德梁行日前在上海举办2023年度市场回顾媒体发布会,针对写字楼市场、大宗交易市场等进行盘点和展望。

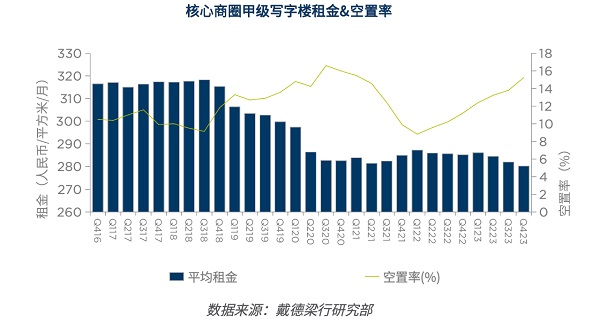

数据显示:2023年上海写字楼市场供应井喷,存量继续攀高,全年入市办公建筑规模达155万平方米,包括核心商圈7个,新兴商圈13个,其中新兴商圈的普陀、世博前滩、虹口以及核心商圈的竹园入市量较为可观;上海写字楼市场以净吸纳量39万平方米收官,环比去年下滑38%,整体走势伴随入市项目的推进成交波动前行;上海甲级写字楼空置率21.8%,比去年上升5.1%,其中核心及新兴商圈空置率分别为15.2%和28.9%;上海甲级写字楼租金下滑,至四季度平均租金7.87元/平方米/天,同比下滑3.3%。

全年租赁表现较好项目得益于其不错的地段位置及前期良好的蓄客,如“凯德晶萃广场”吸引小红书、新加坡企业发展局等顶尖企业和机构入驻;电通中国总部新办公大楼签约在“海粟文化广场A栋”;“前滩四方城”吸引了西门子能源、美ONE、罗氏诊断等大客户入驻;长寿路新地标“鸿寿坊”则吸引迈尔广告、众引文化传媒、铜升实业、浦敏科技等众多民营企业签约。

从行业来看,贸易制造、专业服务及金融为前三大主力行业。作为国际贸易中心的定位,上海2023年前11个月进出口总值创历史新高,跨境贸易营商环境不断优化助推上海贸易规模逐年上升。典型租赁如苏河湾、徐家汇板块的新项目吸引了部分时尚快消类外资企业及部分内外资生活类品牌企业搬迁;而部分老牌生活类品牌外资企业则继续青睐如南京西路、不夜城等传统商圈的存量项目。作为上海经济增量主导引擎的服务行业市场需求仍保持强劲,其中品牌型的律所、咨询、广告等企业需求坚挺,另外考虑经济增长放缓及对未来不确定因素的增加,灵活办公空间市场供需意愿增强。

在金融领域,基于国际金融中心和全球科创中心“双中心”战略定位,金融科创先试先行不断,凭借金融资源优势和良好营商环境,继续吸引国内外知名金融服务商、金融科技独角兽、细分领域龙头科技企业在沪聚集。

戴德梁行中国区项目及企业服务部总裁魏超英表示,展望未来,经济回升向好、长期向好的基本趋势没有改变,这将进一步稳定社会预期,提振发展信心。基于新一年供应规模缩减的预判,2024年供求压力稍有缓解。行业方面,上海将继续推进科技创新引领现代化产业体系建设,围绕“五个中心”行业提质升级。重点看来,人工智能、大数据、云计算和物联网等领域,数字化转型将贯穿于从制造到服务业各个行业;伴随修订后《上海市推进国际贸易中心建设条例》服务贸易、数字贸易成为新增长点;金融国际化和创新,将继续吸引全球金融机构来沪,并推动金融科技发展,如区块链、数字货币和在线支付平台行业发展。而在办公发展趋势方面,重视绿色和可持续办公环境及提高工作效率办公技术集成提升将继续深化延续。

值得注意的是2023年上海大宗交易市场共录得115宗、合计806亿元成交额,虽成交总额同比2022年下降8.9%,但降幅有所收窄,成交宗数创五年新高,市场交投情绪活跃。

2023年投资型买家继续主导市场,全年成交占比达79%,且以个人投资者和机构为主,公寓住宅及办公/产业园备受关注。自用型买家2023年共成交50单,约76%为办公/研发办公资产,青睐一线江景或重点核心区,总价多控制在10亿元以内。

值得一提的是,国企买家,尤其是外地国企买家,近两年市场占有率逐步攀升,从产业联动角度出发、青睐产业园及大虹桥区域办公楼。

2023年办公/研发办公成交总额达281亿,占比35%;公寓/住宅紧随其后,以131亿、16%的占比居于第二;得益于太古地产斥资97亿购买前滩及洋泾地块,综合类业态成交占比升至第三;酒店亦为重要亮点,四季度有黄浦绿地万豪、外滩万达瑞华、华侨城宝格丽酒店等酒店成交,将该类别占比拉升至11%。

展望2024,戴德梁行华东区资本市场部联席主管、执行董事蔡峰认为:预计2024年买家瞄准捡漏机会,市场活跃度高;在房地产行业资金紧张的挑战下,预计明年将会有更多的核心商圈优质资产放售;内资买家将继续主导大宗交易市场,外资买家受到美联储加息影响持续疲软,预计明年上半年仍持观望态度、下半年待美联储降息后逐步回归;新经济热门赛道备受投资者关注,长租公寓、尤其以R4项目成为市场焦点,生命科学园持续火热,优质物流资产包成交涌现;在消费类基础设施REITs多单成功获批的利好下,零售类资产广受投资者追捧。

以上就是2023年度上海写字楼市场存量攀高 大宗市场交投活跃的全部内容了,希望大家喜欢。